Новости звезд

на тему: Театрализованная игра")

Телефон новый окоф. Окоф — общероссийский классификатор основных фондов

Амортизационные группы и сроки полезного использования. Поиск групп по коду ОКОФ онлайн.

Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов. Для основных средств, введённых в эксплуатацию с 2017 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2014. Для основных средств, введённых до 2017 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.2 Закона от 30 ноября 2016 №401-ФЗ.

Определение амортизационной группы и сроков полезного использования по коду ОКОФ:

Классификация одной таблицей в формате MS Excel, 51Кб Скачать

Амортизационные группы:

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Машины и оборудование

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Здравствуйте! В этой статье мы расскажем про особенности нового ОКОФ, который появился в 2017 году и продолжает действовать в 2019 году.

Сегодня вы узнаете:

- Для каких целей используется классификатор по группам основных фондов;

- Какие изменения коснулись ОКОФ;

- Как правильно соотнести старые и новые значения сроков амортизации.

Цели ОКОФ

Каждый бухгалтер на предприятии обязан контролировать амортизационные отчисления по объектам, находящимся на балансе предприятия. Это помогает своевременно отреагировать на износ фондов, а также обновить имеющееся оборудование.

Для этих целей и был создан общероссийский классификатор по основным средствам организации. Называется он ОКОФ и представляет собой сгруппированные активы по срокам амортизации.

ОКОФ играет следующую роль в жизни предприятия, а также экономики страны:

- Кодирование и систематизация имеющихся сведений с целью упрощения бухгалтерских операций;

- Соответствие международным стандартам в области ведения хозяйственных операций;

- Оценка имеющихся основных фондов (их размеров, важных составляющих и общего износа);

- Усовершенствование расчётов;

- Расчёт важнейших внутренних коэффициентов предприятия, связанных с показателями эффективного использования основных активов;

- Выявление периода проведения основательного ремонта изношенных объектов баланса;

- Информационная оснащённость организаций.

Новый классификатор ОКОФ 2017

ОКОФ, к которому все так давно привыкли, действует ещё с 1994 года. С тех пор много чего изменилось, а потому требовались изменения некоторых составляющих стандартов. В связи с этим появился новый ОКОФ в 2017 году. Его новое наименование – ОК 013-2014.

При этом он касается только новых основных фондов предприятия. Если вы уже ведёте учёт, к примеру, по оборудованию, то не нужно переходить к новым нормам. Это затрагивает те активы, которые были приобретены до 31 декабря 2016 года.

То есть, принятие фондов на баланс фирмы до 2017 года позволяет не делать поправки даже в том случае, когда амортизационный период по новым правилам отличается от предыдущих. Если же фирма только начинает своё функционирование, то она должна соответствовать введённым стандартам.

Классификатор кодов содержит 10 основных групп амортизации. Изменился их состав и числовое обозначение.

Изменения затронули следующие особенности учёта основных фондов:

- Некоторые объекты были перемещены в другую группу (изменился их срок амортизации);

- Количество знаков в обозначении активов увеличилось с 9 до 12;

- Около 500 активов перенесены в группу «Материалы».

Ещё в 2016 году лимит учёта основных активов для целей налогообложения и бухучета был увеличен с 40 000 до 100 000 рублей. По правилам ведения налогового учета, стоимость ОС, при вводе в эксплуатацию, было разрешено сразу списывать на затраты. По правилам же бухучета, данное ОС, нужно сначала поставить на учет как основное средство и затем переносить его стоимость на затраты через начисление амортизации.

Ближайшие изменения затронут движимое имущество. Если организация приобретала транспортные средства на баланс в качестве основных фондов с 2013 года, то они не учитывались как налоговая база для расчёта .

2019 год наделит местные власти правом контролировать данный процесс путём предоставления льгот предприятиям. Если же такой возможности региональная администрация не предоставит, то придётся платить средства в казну.

Чтобы определить к какой амортизационной группе относится ОС нужно найти в ОКОФ код, который ему соответствует, затем находим это код в Классификации и определяем по данным саму группу.

В случае, если объект не найден, руководствуемся кодами ОКОФ 2019, присвоенными группировкам наиболее высокого уровня. Как ими воспользоваться? Заменяем последнюю цифру кода на ноль, потом отбрасываем два знака и поступаем так до тех пор, пока в Классификаторе не найдем нужный код.

Если объекта нет в ОКОФ и Классификации, то определяем срок его полезного использования, при этом руководствуемся технической документацией (это может быть техпаспорт, гарантийный талон), затем устанавливаем его амортизационную группу.

Старый и новый ОКОФ

Чтобы вам было легче разобраться в основе нового классификатора ОКОФ с амортизационными группами, мы подготовили таблицу. В ней соотносятся старые и новые значения ОКОФ.

| Недействующий ОКОФ | Обозначение | Новый ОКОФ | Обозначение |

| 130000000 | «Жилища» | 100.00.00.00.000 | «Жилые здания» |

| 110000000 | «Здания» (не включая жилые) | 200.00.00.00.000 | «Здания» (без жилых) |

| 140000000, 150000000, 160000000, 190000000 |

«Транспортные средства»; «Машины и оборудование»; «Инвентарь»; «Прочие» |

300.00.00.00.000 | «Машины» |

| — | — | 400.00.00.00.000 | «Система вооружений» (для предприятий соответствующих направлений деятельности) |

| 170000000, 180000000 | «Скот»,

«Насаждения» |

500.00.00.00.000 | «Ресурсы биологические и культивируемые» |

| — | — | 600.00.00.00.000 | «Расходы на права» (к примеру, на использование разработанной программы) |

| 200000000 | «Нематериальные основные фонды» | 600.00.00.00.000 | «Объекты интеллектуальной собственности» (разработки, связанные с применением собственного опыта) |

Как видим, классификатор оборудования был объединён в большую группу. Также появились и новые строки, связанные с имеющимися правами предприятия.

По каждой группе в ОКОФ предусмотрено название объекта и его код. Как здесь ориентироваться?

- первые три знака означают вид ОС;

- последующие указывают на соответствие кодам из Общероссийского классификатора продукции по видам экономической деятельности, утвержденного приказом Росстата 31.01.2014 за №14-ст. Число знаков здесь может быть от двух до девяти чисел, что зависит от длины кода в ОКПД2;

- четвертый и пятый знаки могут принимать нулевое значение в том случае, если ОС не имеет утвержденных группировок в ОКПД2 или в ОКОФ нужна другая его классификация.

Скачать ОКОФ 2019 с расшифровкой и поиском по названию ЗДЕСЬ

Переходим на новый ОКОФ 2017

С появлением новой системы учёта активов предприятия возникают трудности у бухгалтеров. Чтобы переход на новую классификацию прошёл удачно, государство разработало табличные данные с переходными ключами, включающие коды ОКОФ с расшифровкой.

Скачать переходные ключи

- Прямой переходный

- Обратный переходный

- При отсутствии соответствующего наименования по новому классификатору выбрать наиболее подходящее из старого;

- Не обозначать соответствие старых и новых стандартов, если по новым нормам наименование исключено из групп;

- Обозначайте те наименования в принятом общероссийском классификаторе основных фондов, которым нет соответствия в старом;

- При возникновении каких-то вопросов обратитесь к оператору на горячей линии, выделенной специально для сотрудников фирм (номера телефонов находятся в открытом доступе).

На данное время действует переходной классификатор, имеющий подсказки, а чтобы верно сформировать отчёт, выполните несколько шагов:

- Выясните, верно ли обозначен код согласно системе, действующей до нововведений;

- Обозначьте новый идентификатор согласно таблицам соответствия;

- Запишите полученные сведения в инвентарные карточки и пометьте, что учёт происходил по новым правилам;

- Если вы уже ввели на баланс предприятия какой-то актив, то измените только его цифровое обозначение;

- При отнесении ОФ на материалы, которые исключены из новой таблицы, необходимо их перевести в соответствующий раздел. Это касается только тех активов, которые поступили с 2017 года. Всё что учитывалось на балансе ранее, переносить в состав новых групп не нужно;

- Выберите амортизационный срок. Если в классификаторе для 1С имеется несколько подходящих групп, обозначьте ту, в которой этот период самый большой.

В целях систематизации работы на предприятии можно выпустить внутренний норматив, который будет пояснять норму соответствия старых и новых обозначений в каждом конкретном случае. Это позволит избежать многих неточностей и дать обоснования понесённым расходам компании.

Что такое ОКОФ? Понятие Общероссийского классификатора основных фондов знакомо всем специалистам, отвечающим по работе за учет объектов предприятия. ОКОФ разрабатывался для системной работы с фондами или, что в этом случае то же самое, основными средствами (ОС). При его составлении учитывались стандарты и принципы бухгалтерского, статистического и международного учета.

Как это работает? Все предприятия в процессе деятельности, так или иначе, приобретают и используют ОС. Каждой приобретенной единице имущества присваивается индивидуальная амортизационная группа. Срок списания, то есть использования ОС, зависит от кода амортизационной группы, им присвоенной. Это значит, что стоимость ОС согласно ОКОФ будет списываться на расходы в течение определенного срока, установленного предприятием.

Для отнесения объектов владения к определенным амортизационным группам ОС до 01.01.2017 в учете использовался классификатор № 359, утвержденный Госстандартом в 1994 году. Документ был очень объемный, поэтому был неудобен в использовании. Он применялся более 20 лет и постоянно претерпевал корректировки. Несмотря на это справочник ОКОФ утратил свою актуальность, а многие определения и признаки классификации ОС устарели. Поэтому 1 января 2017 года в обращение был введен новый.

Основные изменения в ОКОФ

Новейшая справочная система ОКОФ, вошедшая в действие в 2017 году, претерпела серьезные доработки и изменения по сравнению с прошлой. Она разрабатывалась с ориентировкой на международные системы учета: при разработке учитывались коды экономической деятельности предприятий (ОКПД), изменился состав амортизационных групп, срок списания ОС. Ключевые изменения нового ОКОФ коснулись структуры кодов – вместо девяти знаков коды теперь состоят из двенадцати, и состава семи обобщающих групп.

Первые 3 цифры ОКОФ обозначают принадлежность к основной группе основных фондов, а остальные – к ОКПД2 по КПЕС 2008 (к видам деятельности).

Основные коды ОКОФ

- 100/Жилые здания, помещения;

- 200/Здания, кроме жилых, сооружения;

- 300/Машины и оборудование, а также. хозяйственный инвентарь, и другие объекты;

- 400/Системы вооружений;

- 500/Культивируемые биологические ресурсы;

- 600/Расходы на передачу прав собственности на непроизведенные активы 700/Объекты интеллектуальной собственности.

В каждой группе созданы подгруппы и каждому ОС присвоен определенный код ОКОФ.

Переход на новый ОКОФ в 2017 году

При вводе в эксплуатацию ОС, приобретенных в 2017 году, предприятиям следует обязательно применять новый ОКОФ. Менять принцип ведения учета ОС, приобретенных до 1 января 2017 года, наоборот – не следует. Учитывая амортизацию по введенным в эксплуатацию ОС до 2017 года, следует придерживаться прежнего порядка, то есть не менять ранее установленный срок списания.

Для комфортного перехода на новый ОКОФ в обозначенные сроки следует придерживаться Приказа Росстандарта № 458 от 21 апреля 2016 года. В документе представлена сравнительная таблица «старых» и «новых» объектов ОС и так называемые «переходные ключи». Вся информация представлена в виде таблицы, с помощью которой можно легко подобрать новую кодировку для ОС.

В таблице обозначены все позиции, которые на данный момент не включены в состав основных фондов, т.е. на которые не надо начислять амортизацию и переводить в ОС.

В новом ОКОФ многие объекты, которые ранее использовались как ОС, и по которым начислялась амортизация, теперь так не классифицируются. Действия с такими фондами следующие:

- Уточняем правильность указания старого кода ОКОФ, действующего до 2017 года;

- Устанавливаем новый код ОКОФ, используя таблицу ключей перехода (Приказ № 458);

- Вносим информацию в инвентарные карточки ОС и помечаем, что применение начинается с 1 января 2017 года. На имущество, введенное в действие до 2017 года, делать переквалификацию не следует, требуется только изменить кодовые значения.

- Если по новому порядку имущество относится к материально-производственным запасам, то его следует также переводить. Но это, в свою очередь, также касается только объектов, которые поступили на предприятие с начала 2017 года. Введенные в эксплуатацию ранее, но удовлетворяющие данным критериям ОС, переводить в МПЗ не следует.

- Выбираем новую амортизационную группу для ОС, поставленных на учет позднее 31 декабря 2016 года. Срок службы объектов, поставленных до 1 января 2017 года, не меняется. При отсутствии подходящего кода следует подобрать значение более высокого уровня.

Загрузка классификатора ОКОФ для 1С 8.3 и 8.2

С 01.01.2017 предприятиями применяется и «старый», и «новый» ОКОФ. «Старый» ОКОФ уже загружен я и используется в работе, но по всем вновь вводимым ОС в 2017 году используется ОКОФ с новыми сроками использования. Для правильной работы с ОС нам надо загрузить и перейти на новый ОКОФ в 1С.

Как загрузить ОКОФ в 1С

Рассмотрим загрузку классификатора ОКОФ в программу 1С на примере.

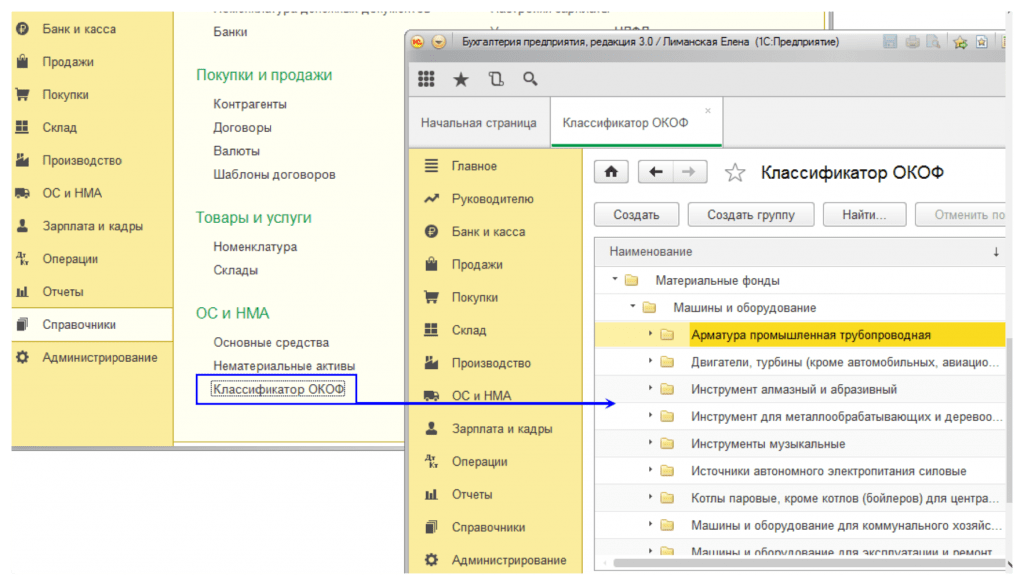

Чтобы обновить ОКОФ в 1С Бухгалтерия 8.3, заходим в «Справочники» в разделе «Основные средства» и находим нужный документ.

Если на экране не отображается справочник «Классификатор ОКОФ» следует добавить его в меню, воспользовавшись настройками (кнопка настроек представлена в виде шестеренок).

Открывается меню с выбором действий, из которых мы выбираем настройку навигации.

На экране настройки панели навигации выбираем «Классификатор ОКОФ», жмем «Добавить», а затем – «ОК».

В результате в «Справочниках», в «ОС и НМА» на экране отобразится искомый «Классификатор ОКОФ».

Программа предлагает открыть файл для загрузки.

Для загрузки файла обновлений ОКОФ в 1С 8.2 выбираем документ, предварительно скаченный и сохраненный на компьютере.

Кликаем на него, и программа 1С начинает загрузку файла.

На экране появляется сообщение:

После того как сообщение с экрана исчезнет, можно переходить к загрузке файла в программу. Для этого в нижнем правом углу нажимаем «Загрузить».

В финале загрузки на экране появится «Загрузка завершена», и автоматически отобразится актуальный «Классификатора ОКОФ».

Новые ОКОФ в 1С с 2017 года для ОС

Рассмотрим на примере, как выбрать новый код ОКОФ для ОС.

При заполнении карточки ОС в программе, код ОКОФ заполняется в пустом поле.

Заполняя код ОКОФ в карточке, можно выбрать информацию из двух различных справочников: «Классификатор ОКОФ», актуальный до 01.01.2017, и «Классификатор ОКОФ», вступивший в силу после этого срока.

Выбираем в классификаторе ОКОФ 2017 года нужную группу амортизации.

Записываем данные и проводим карточку ОС.

Обновление ОКОФ в 1С

Чтобы обновить классификатор, опять зайдем в «Справочники» и выберем «Классификатор ОКОФ».

В Классификаторе и нажимаем «Загрузить классификатор».

Консультацию программиста 1С на нашем сайте или свяжитесь с нашими специалистами по .

С 1 января 2017 года вводится в действие новый ОКОФ. В рамках этого материала анализируются структура нового ОКОФ и порядок перехода к его применению.

Объектами классификации в ОКОФ ОК 013-2014 являются основные фонды. Отметим, что в соответствии с положениями данного документа к основным фондам относятся произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг.

В КАКИХ ЦЕЛЯХ ПРИМЕНЯЕТСЯ ОКОФ ОК 013-2014?

Для целей бухгалтерского учета организациями государственного сектора ОКОФ ОК 013-2014 применяется в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета (введение ОКОФ ОК 013-2014 (СНС 2008) в 2017 году).

В настоящее время действует Инструкция № 157н . Как следует из положений данного документа (см. п. 45, 53, 67), субъекты учета осуществляют группировку основных средств и нематериальных активов в целях бухгалтерского (бюджетного) учета по видам имущества, соответствующим подразделам классификации, установленным ОКОФ. Иными словами, ОКОФ применяется для определения аналитического счета учета объектов основных средств при их постановке на учет.

В КАКИХ СЛУЧАЯХ СЛЕДУЕТ ПРИМЕНИТЬ ОКОФ ОК 013-2014?

Как отмечается в Письме Минфина РФ от 27.12.2016 № 02‑07‑

08/78243, объекты основных средств, принятые к бухгалтерскому (бюджетному) учету в составе основных средств до 1 января 2017 года, подлежат отражению в бухгалтерском (бюджетном) учете:

- в соответствии с Инструкцией № 157н с учетом группировки, приведенной в ОК 013-94;

- с учетом срока полезного использования указанных объектов, установленного Классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1 (далее – Классификация ОС) (в редакции до 1 января 2017 года).

Группировку объектов основных средств, принимаемых к бухгалтерскому (бюджетному) учету после 1 января 2017 года, следует осуществлять в соответствии с положениями ОКОФ ОК 013-2014 и сроками полезного использования, определенными Классификацией ОС (в редакции Постановления Правительства РФ от 07.07.2016 № 640).

КАКУЮ СТРУКТУРУ ИМЕЕТ ОКОФ ОК 013-2014?

Отметим, что ОКОФ ОК 013-2014 включает в себя 7 обобщающих видов основных фондов:

- 100 «Жилые здания и помещения»;

- 200 «Здания (кроме жилых) и сооружения, расходы на улучшение земель»;

- 300 «Машины и оборудование, включая хозяйственный инвентарь, и другие объекты»;

- 400 «Системы вооружений»;

- 500 «Культивируемые биологические ресурсы»;

- 600 «Расходы на передачу прав собственности на непроизведенные активы»;

- 700 «Объекты интеллектуальной собственности».

Некоторые из перечисленных видов основных фондов делятся на подвиды, например, вид 300 «Машины и оборудование, включая хозяйственный инвентарь, и другие объекты» – на следующие подвиды:

- 310 «Транспортные средства». К транспортным средствам относятся средства передвижения, предназначенные для перемещения людей и грузов;

- 320 «Информационное, компьютерное и телекоммуникационное (ИКТ) оборудование». К данному оборудованию относится информационное оборудование, комплектные машины и оборудование, предназначенные для преобразования и хранения информации, в состав которых могут входить устройства электронного управления, электронные и прочие компоненты, являющиеся частями этих машин и оборудования. Кроме того, к такому оборудованию относятся вычислительные машины различных типов, включая вычислительные сети, самостоятельные устройства ввода-вывода данных, а также оборудование систем связи – передающая и приемная аппаратура для радиосвязи, радиовещания и телевидения, аппаратура электросвязи;

- 330 «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты». В данной группировке классифицируются машины, оборудование и устройства, не относящиеся к транспортным средствам и к ИКТ-оборудованию, а также хозяйственный инвентарь (то есть предметы, непосредственно не используемые в производственном процессе) и предметы технического назначения, которые участвуют в производственном процессе, но не могут быть отнесены ни к оборудованию, ни к сооружениям.

Каждый подвид вида основных фондов также имеет детализацию. Например, согласно ОКОФ ОК 013-2014 подгруппа «Машины для переработки мяса, овощей и теста (оборудование для механической обработки продуктов на предприятиях общественного питания)» (код 330.28.93.17.110 ОКОФ) содержит в том числе помимо позиции «Машины месильно-перемешивающие» (код 330.28.93.17.113) позицию «Оборудование для производства хлебобулочных изделий» (код 330.28.93.17.120).

КАК ОСУЩЕСТВИТЬ ПЕРЕХОД НА ПРИМЕНЕНИЕ ОКОФ ОК 013-2014?

В целях более правильного и быстрого перехода к применению ОКОФ ОК 013-2014 Росстандарт выпустил Приказ от 21.04.2016 № 458, которым утвердил переходные ключи между редакциями ОК 013-94 и ОК 013-2014. В данном документе приведены:

- прямой переходный ключ, предусматривающий переход от старого ОКОФ

- (ОК 013-94) к новому (ОК 013-2014) (том 1);

- обратный переходный ключ. В нем приведен переход от нового к старому ОКОФ (том 2).

Оба переходных ключа представлены в виде таблиц, в которых для сравнения приведены коды и наименования позиций старого и нового ОКОФ.

Так, в прямом переходном ключе каждой позиции ОКОФ ОК 013–94 устанавливается соответствие одной или нескольким позициям ОКОФ ОК 013-2014. Например, позиция «туалеты общественные» (код по ОКОФ 013-94 11 0001950) согласно ОКОФ ОК 013-2014 соответствует коду 210.00.12.10.810 «Здания туалетов».

Как отмечают чиновники финансового ведомства в письмах от 27.12.2016 № 02‑07‑08/78243, от 30.12.2016 № 02‑08‑07/79584, комиссия по поступлению и выбытию активов организации может принимать самостоятельное решение по отнесению объектов учета к соответствующей группе кодов ОКОФ ОК 013-2014 и определению их сроков полезного использования в случае:

- наличия противоречий в применении прямого (обратного) переходных ключей и ОКОФ ОК 013-2014;

- отсутствия позиций в новых кодах ОКОФ ОК 013-2014 для объектов учета, ранее включаемых в группы материальных ценностей, по своим критериям являющихся основными средствами.

Кроме того, специалисты Минфина обращают внимание, что с введением с 1 января 2017 года ОКОФ ОК 013-2014 в период перехода между финансовыми годами (межотчетный период) не должны производиться операции по переносу остатков основных средств на новые группировки, а также операции по пересчету амортизации.

Материальные ценности, которые в соответствии с Инструкцией № 157н относятся к объектам основных средств, но не вошли в ОКОФ ОК 013-2014, принимаются к учету как основные средства с группировкой согласно ОКОФ ОК 013-94. Например, в силу ОКОФ ОК 013-94 одежда сцены имеет код 16 3696601, однако в соответствии с ОКОФ ОК 013-2014 данный объект учета не относится к основным фондам. В связи с этим бюджетное учреждение учитывает его в составе основных средств на основании старого ОКОФ как производственный и хозяйственный инвентарь на одноименном счете 0 101 06 000.

В случае если согласно классификатору ОКОФ ОК 013-2014 материальные ценности отнесены к основным фондам, но исходя из п. 99 Инструкции № 157н указанные ценности являются материальными запасами (несмотря на то что срок полезного использования данных объектов более 12 месяцев), такие объекты принимаются к учету согласно Инструкции № 157н в составе материальных запасов.

Например, в силу ОКОФ 013-2014 инвалидные коляски (кроме частей и принадлежностей) относятся к виду основных фонов 310 «Транспортные средства», согласно которому им присвоен код 310.30.92.20.

Вместе с тем в соответствии с п. 99, 118 Инструкции № 157н инвалидная техника и средства передвижения инвалидов относятся к материальным запасам и подлежат отражению на счете 0 105 06 000 «Прочие материальные запасы» независимо от сроков их полезного использования. Таким образом, на основании п. 34 Инструкции № 157н решение о постановке на учет инвалидных колясок в составе материальных запасов принимается комиссией по поступлению и выбытию активов, созданной в бюджетном учреждении.

Кроме того, следует обратить внимание, что аппаратура электрическая низковольтная (до 1 000 В) в соответствии с определением основных фондов, приведенным в ОКОФ ОК 013-2014, не относится к основным фондам. В ее числе, в частности:

- выключатели, рубильники, реле управления и защиты;

- пускатели, коммутаторы, усилители магнитные, дроссели управления;

- панели распределительные, щитки осветительные, устройства катодной защиты.

* * *

Кратко сформулируем основные выводы:

1. С 2017 года вводится новый ОКОФ ОК 013-2014. В целях оказания практической помощи при переходе на применение нового ОКОФ разработаны переходные ключи, устанавливающие по каждой позиции действующего ОКОФ соответствие одной или нескольким позициям нового ОКОФ.

2. Объекты основных средств, принятые к бухгалтерскому учету в составе основных средств до 1 января 2017 года, подлежат отражению в бухгалтерском (бюджетном) учете с учетом группировки, приведенной в ОК 013-94, и срока полезного использования, установленного Классификацией ОС (в редакции до 1 января 2017 года).

3. При принятии к учету новых объектов основных средств, приобретенных в 2017 году, следует руководствоваться ОКОФ ОК 013-2014.

4. В период перехода между финансовыми годами (межотчетный период) не должны производиться операции по переносу остатков основных средств на новые группировки, а также операции по пересчету амортизации.

5. В случае если согласно ОКОФ ОК 013-2014 материальные ценности отнесены к основным фондам, но в соответствии с Инструкцией № 157н являются материальными запасами, они учитываются как материальные запасы.

6. Материальные ценности, которые в силу Инструкции № 157н относятся к объектам основных средств, но не вошли в ОКОФ ОК 013-2014, принимаются к учету как основные средства с группировкой согласно ОКОФ ОК 013-94.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 №?157н.

Автономные учреждения: бухгалтерский учет и налогообложение, №2, 2017 год

С 2017 года изменится срок службы основных средств, предназначенных для начисления амортизации. Так как с этого года будет актуальным новый классификатор ОКОФ (Общероссийский классификатор основных фондов) 2017, в связи с чем, бухгалтеру необходимо внести определённые коррективы. Данные изменения были приняты в соответствии с приказом Росстандарта от декабря месяца 2014 года. В связи с этим, прежний классификатор прекращает действовать. Как и раньше, в новой версии присутствует десять амортизационных групп, но при этом некоторые из активов были перенесены в другие группы. При этом работы с новыми кодами ОКОФ в 1С вовсе несложные.

Напомним, что такое ОКОФ и ЕНАОФ с точки зрения терминологии 1С.

Справочник "ОКОФ"

Справочник содержит общероссийский классификатор основных фондов. Справочник используется для классификации основных средств при принятии к учету для определения амортизационной группы. Код ОКОФ указывается для основного средства в поле ОКОФ.

Справочник "ЕНАОФ"

Справочник содержит классификатор основных средств, по которым установлены стандартные шифры и годовые нормы амортизационных отчислений. По этому справочнику классифицируются основные средства, для которых рассчитывается износ по ЕНАОФ. Для автотранспорта используются нормы амортизационных отчислений в процентах от стоимости автомобиля в расчете на 1000 км пробега. Шифр по ЕНАОФ указывается для основные средствав поле Шифр по ЕНАОФ.

Скачать ОКОФ и ЕНАОФ

Итак, в папке с обновлениями, после установки очередного релиза 1С должно появиться два файла: enaof и okof.

Также вы можете скачать файлы okof.xml и enaof.xml непосредственно у нас на сайте. Файлы подходят для любой конфигурации 1С: Бухгалтерия, Комплексная автоматизация, УПП, ERP.

- Скачать ОКОФ 2017 для 1С - файл

- Скачать ЕНАОФ - файл

- Скачать ОКОФ в word - файл

Если вы скачали файл с нашего сайта, то перед установкой требуется его разархивировать.

Установить и загрузить новый ОКОФ и ЕНАОФ

Для обновления, либо непосредственной установки, следует зайти в раздел под названием «Справочники», затем выбрать «Классификатор ОКОФ» в разделе "ОС и НМА".

На форме нажимаем кнопку "Загрузить классификатор ОКОФ"

После того как перед вами появилось окно, нажимаем здесь «Выбрать файл», находим каталог в котором располагаются файлы классификатора, и выбираем непосредственно файл okof.xml или enaof.xml.

Новый классификатор реализован в виде справочника с иерархией элементов, поэтому в качестве значения можно выбрать любой пункт.

Для основных средств, которые начали функционировать в 2017 году и позже, доступен классификатор ОК 013-2014, он определяет соответствующую позицию данных средств в налоговой декларации. Что касается старых основных средств, которые были введены до 2017 года, тут сохраняются следующие параметры – норма и срок. Меняются лишь коды. Конкретного соответствия между новыми и старыми вариантами кодов нет. Для перехода необходимы специальные ключи, которые перечислены в приказе Росстандарта. Таблицу перехода со старого на новый ОКОФ можно посмотреть .

Классификатор ЕНАОФ не изменялся в 2017 году, но проверить его актуальность все равно имеет смысл.

Для загрузки классификатора ЕНАОФ необходимо сначала нажать кнопку "Открыть и прочитать файл", при необходимости установить флаг" Переписывать объекты". После того, как файл будет прочитан нажать на кнопку "Загрузить".